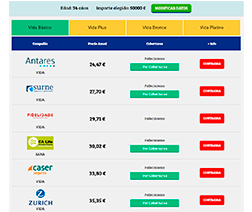

Tu familia va a estar bien asegurada en el momento en que el comparador de seguros hipotecarios no solo compare costos, sino más bien asimismo coberturas, por el hecho de que es primordial tener en consideración qué capital y qué coberturas personales precisas antes de arrancar tu seguro de vida.

El seguro hipotecario es cualquier seguro de vida que nos cubre en el caso de fallecimiento o invalidez, puesto que el capital colectado puede ser garantía de la hipoteca o préstamo hipotecario. Pero no en todos los casos pasa de esta forma. Es importante que el capital asegurado por ese seguro de vida sea igual o superior al capital de la hipoteca pendiente; Así mismo, en el caso de fallecimiento o invalidez del asegurado, el capital va a ser bastante para abonar la hipoteca y, además de esto, va a quedar algo a fin de que nuestros hijos o nuestra pareja o quien precisemos tenga acompañamiento económico.

Indice de contenido

¿Por qué razón los bancos proponen seguros de vida mucho más costosos?

El seguro de vida el día de hoy es mucho más económico que jamás. Las compañías del ámbito saben que la mortalidad ha disminuido de manera significativa en los últimos tiempos y que cada vez vivimos mucho más. La promesa de vida en España es en este momento de 83,19 años (datos del Centro Nacional de Estadística de 2023). Esto se refleja en el valor de las pólizas: no es muy probable que muramos de repente y la compañía deba indemnizar a nuestros adjudicatarios.

Los bancos, no obstante, no son expertos en seguros, sino más bien en finanzas.

Esto significa que no posee exactamente los mismos entendimientos ni experiencia que las compañías del campo. Como solo desean vender un producto productivo, elevan los costos premium sobre lo que verdaderamente cuestan.

Discapacidad inferior al 33%

El titular no va a tener ninguna virtud o beneficio con una discapacidad inferior al 33%. La Administración establece que un individuo con una discapacidad inferior al 33% va a poder desempeñar apropiadamente su tarea profesional, con lo que no va a ser preciso que reciba ayudas ni posibilidades económicas.

Un individuo con una discapacidad entre el 33% y el 64% no se considera seleccionable para recibir una prestación no contributiva, pero puede pedir provecho sociales y fiscales en ciertos casos.

Hay ciertas posibilidades que necesitan que el asegurado consiga la autorización anterior de Adeslas. Ellos son:

Hospital general u hospital de día.

Técnicas de diagnóstico, tratamientos y técnicas quirúrgicas así como intervenciones quirúrgicas (cirugía ambulatoria, rehabilitación, fisioterapia y logopedia; terapias respiratorias domiciliarias; tratamientos de hemodiálisis; oncología (quimioterapia, radioterapia, isótopos radiactivos, entre otros muchos); diagnóstico por imagenología (TC, RM); estudios neurofisiológicos y endoscópicos; obstetricia; unidad del sueño; psicoterapia; litotricia renal; ortopantomografía, mamografía, doppler, gammagrafía, otros; cardiología (estudios y tratamientos hemodinámicos).