Resguardar tu hogar garantizando un seguro para hogar no solo es buena inversión, sino más bien asimismo el más destacable aliado para proteger tu patrimonio, por este motivo, en Sebanda Seguros te recomendamos que no tomes esta resolución a la rápida y leas antes este producto. antes de obtener una póliza, pues precisa comprender lo que va a pagar y de qué forma le favorecerá.

¡Y evidentemente! Mencionamos esto por el hecho de que entendemos que un seguro como este es primordial, de ahí que deseamos confirmarnos de que no solo escoges la mejor cobertura viable, sino asimismo comprendes por qué razón es requisito para tu familia, la calma que vas a tener. con. y la necesidad de entender el valor de tus pertenencias, ya que aquí entendemos que tus cosas materiales representan años de trabajo y esfuerzo que no se tienen la posibilidad de desaprovechar frente cualquier eventualidad.

Indice de contenido

De qué manera perjudica el valor del envase y contenido al seguro para hogar

Además de esto, es primordial entender los conceptos de contenido y envase y apreciar con precisión el valor del seguro para hogar. Como ahora comentamos, si la propiedad está valorada sobre su valor real, vas a estar pagando mucho más por la póliza (sobre la situación del seguro), y si te quedas corto en este aspecto (situación del infraseguro), los daños se van a hacer en la situacion. los accidentes solo estarían cubiertos según las proporciones declaradas.

El contenedor en el seguro para hogar está compuesto por el suelo, el techo y las paredes de la vivienda, tal como los elementos exteriores que tienen la posibilidad de estar en nuestro edificio, como un jardín, un estacionamiento o una piscina.

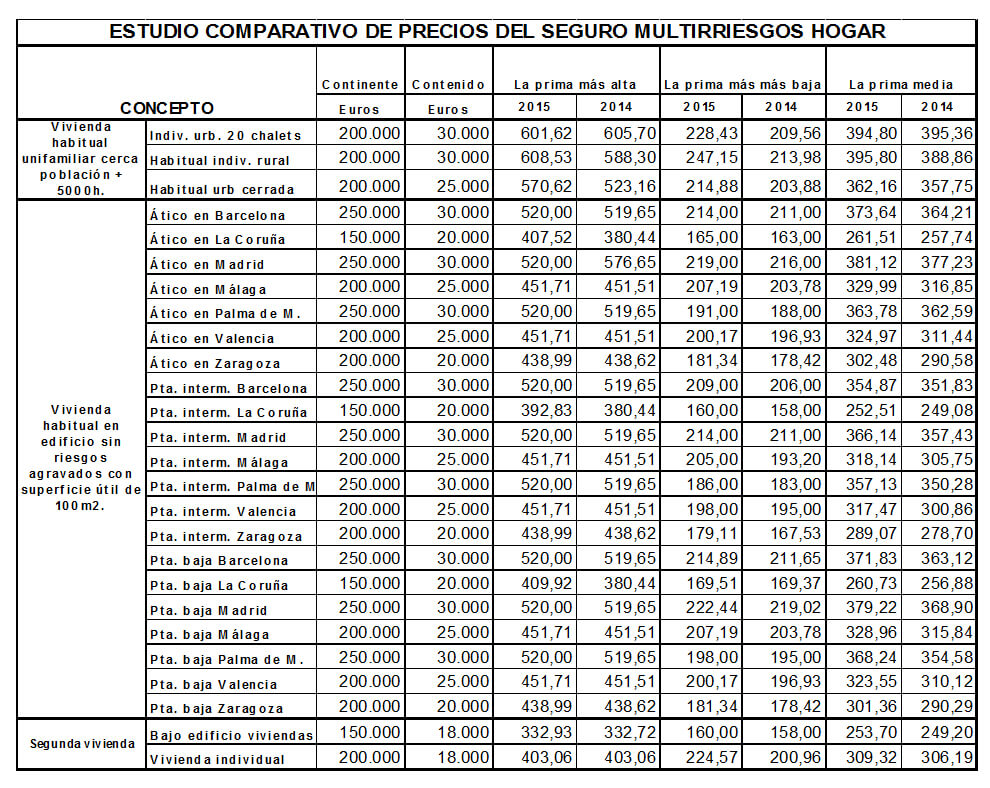

Las reclamaciones mucho más comunes

Tras comprobar los reportes mandados a las áreas de trabajo, el comparador disminuye a tres las reclamaciones mucho más comunes.

Daños por agua: son las demandas mucho más varias en lo que se refiere a reclamaciones por daños por agua: fugas, rotura de cañerías, crecidas de agua, necesidad de un fontanero de urgencia, etcétera. Este género de siniestros son muy, muy caros si no se contrata un seguro para hogar, puesto que hay que tener en consideración que la visita del fontanero de emergencias cuesta solo unos cien euros, sin integrar mano de obra ni recambios.

Rotura de cristales: así sea el cristal de una ventana o un espéculo, el seguro para hogar cubre la substitución por uno nuevo, a la mayor brevedad.

Daños eléctricos: Son los daños que puede padecer la vivienda relacionados con la electricidad. Tienen la posibilidad de ser subidas de tensión, cortocircuito, corriente anormal, fallo, etcétera. La cobertura de los aparatos eléctricos puede estar limitada por el seguro.

¿Cuáles son los límites, primas y franquicias del seguro para hogar?

Aparte de comprender los causantes nombrados, asimismo debemos comprender de qué forma se manejan los deducibles, primas y límites de los seguros que contratamos. De este modo vamos a poder usar apropiadamente nuestra póliza, aparte de tener considerablemente más opciones de localizar la que mejor se ajuste a eso que requerimos.

Deducibles: Son la proporción de dinero que deberemos abonar para contemplar las pérdidas causadas por un incidente antes de poder comenzar a gozar de nuestro seguro.

Los límites: Es la cantidad máxima de dinero que cubrirá la empresa de seguros en el caso de incidente o imprevisto que logre suceder.

Primas: Son la proporción de dinero que pagamos a las empresas aseguradoras para hallar la protección de un seguro, comunmente se tienen la posibilidad de abonar por mes o anualmente.

Daños ocasionados por terremotos, maremotos o huracanes, terremotos o erupciones volcánicas. 🌋 Asimismo, crecidas de agua o ventiscas y precipitaciones intensas. 🌧

Daños por catastrofes naturales ocasionados por pruebas nucleares, construcción errónea o mala impermeabilización de la vivienda.

Daños sísmicos ocasionados por vibraciones o movimientos nucleares en el subsuelo.

Daños ocasionados por movimientos de tierra, ocasionados por guerra en todo el mundo.