tixag_14) 1.2 Seguros deduciendo impuestos con recursos arrendados

1.3 Seguros deduciendo Trabajadores por Cuenta Propia en la cuenta de desenlaces

1.3.1 Seguros de Automóviles

seguros relacionados

1.3.3 Seguro de accidentes

1.3.4 Seguro médico

1.4 seguro médico

1.

4 salud seguros

1.5 Vídeo corto Seguros que descuentan el IRPF

1.6 Podcast sobre seguros que dismuyen el IRPF

1.7 Otros productos que te tienen la posibilidad de atraer Autónomos

)

(tixagb_1 4)

(tixagb_ag tixagb_2)

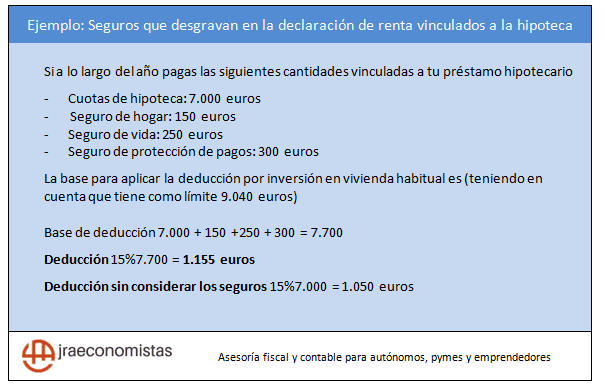

El seguro de vida tampoco tiende a ser deducible. Sin embargo, exactamente la misma sucede con los seguros de hogar, esta póliza es deducible si está enlazada a la hipoteca y se incluye en la cuantía destinada a la adquisición de una casa, siendo la base imponible máxima por contribuyente en declaración de 9.020 euros individual y para ellos asimismo. si bien eligen por la declaración conjunta.

Se excluyen los seguros de vida ahorro y particularmente los Proyectos de Pensiones Asegurados o PPA, que tributan en calco de los proyectos de pensiones. En este sentido, en la renta de 2023 es viable inferir hasta 2.000 euros por participante y en la renta de 2023 solo 1.500 euros.

Indice de contenido

Los seguros se tienen la posibilidad de inferir de la declaración de la renta

Los costos deducibles de la declaración de la renta tienen dentro ciertos seguros, como el seguro de vida relacionado a la hipoteca o el seguro de salud si eres autónomo; pero asimismo ciertos otros.

Seguros vinculados a hipotecas

Inferir seguro de ahorro y plan de pensiones en la declaración de impuestos

En un caso así, proyectos de pensiones asegurados, PPAs y proyectos de pensiones Las pensiones se tienen la posibilidad de inferir en la estado de desenlaces. ¿Cuándo? A dicho efecto, el tomador, el asegurado y el beneficiario van a deber ser exactamente la misma persona, salvo en el caso de fallecimiento.

Recuerde que los proyectos particulares de ahorro sistemático, PIAS, no son deducibles en la cuenta de desenlaces.

Seguro de vida

El seguro de vida no es obligación en ningún caso para constituir una hipoteca.

Otra cosa es que sea favorable. Para el cliente pues esta clase de seguro amortiza la hipoteca en el caso de viable invalidez o muerte. Y para la entidad financiera por el hecho de que si se dan estas situaciones, si no está el seguro, podría tener inconvenientes para recobrar la deuda.