El cuestionario de salud tiende a ser un factor clave a tener en consideración para las empresas aseguradoras. Al realizar ciertas cuestiones, la compañía va a conocer las patologías recientes y pasadas, tal como el género de medicación que está tomando.

En el caso de patología preexistente como arritmia, las ventajas del seguro tienen la posibilidad de reducirse. Aun en las situaciones mucho más graves en los que el cliente sea un individuo mayor, la compañía va a poder negarse a contratar.

Indice de contenido

¿Puedo contratar un seguro médico con una patología preexistente?

Como observaremos mucho más adelante, es viable pero no simple. En todo caso, vamos a deber confirmarlo a la empresa de seguros antes de formalizar el contrato, y salvo sorpresa, deberemos enseñar un cuestionario médico o de salud a la compañía empresa aseguradora, tal como realizarnos una analítica médica.

Asimismo debemos ser siendo conscientes de que aun si deseamos conseguir un seguro de salud que existe, la empresa de seguros probablemente lo excluirá de su cobertura. O sea, cubre los costos y servicios que se muestran en las condiciones de la póliza de salud, pero precisamente deja en nuestras manos (y en nuestro bolsillo) el coste derivado del régimen de nuestra patología o nosología que existe.

¿Qué es un cuestionario médico?

Un cuestionario médico es un formulario que toda persona que desee estar asegurada por cualquier empresa de seguros debe completar. Con este archivo, la empresa de seguros recopila los hábitos de vida del solicitante y las probables patologías, lo que determinará el peligro de ser asegurado y la compañía va a aplicar exclusiones y géneros de cobertura, según sea la situacion.

¿De qué manera es este cuestionario? Un formulario con múltiples cuestiones a ser respondidas por la persona interesada en contratar un seguro con la compañía. La legislación de españa (Ley 50/1980 de Contrato de Salud) establece que la persona usuaria del seguro médico tiene la obligación de declarar las anomalías de la salud que sufra o haya sufrido durante su historia.

¿Cuáles son las faltas en el seguro de salud?

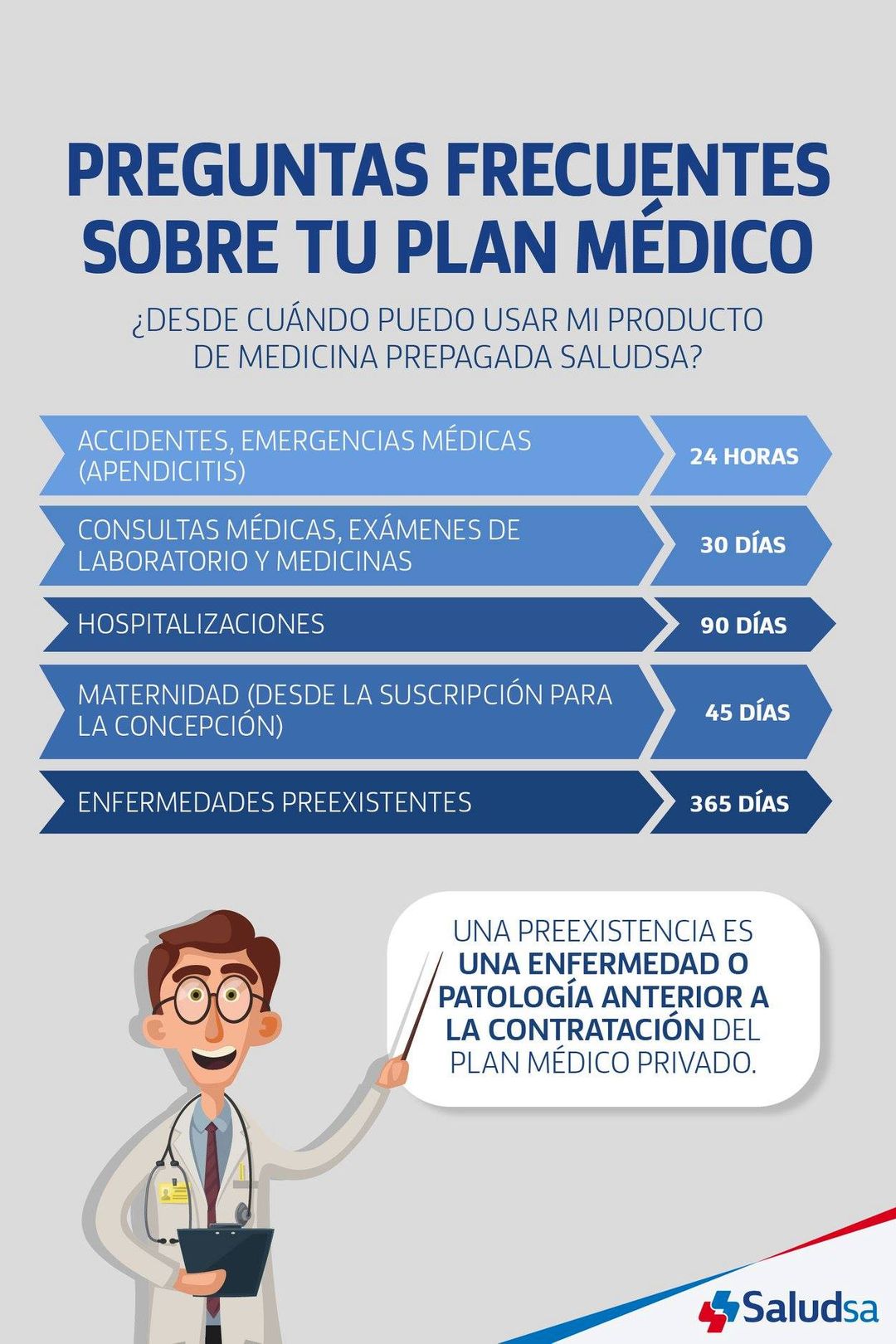

El tiempo que debe transcurrir desde el instante en que se contrata la póliza hasta el momento en que se puede utilizar ciertas coberturas dentro en el seguro.

Este es un término que se aplica solo una vez en toda la vida del contrato, con lo que en el momento en que vence no se regresa a utilizar. Para los seguros de salud, el periodo de carencia tiende a ser de 8 meses para parto, 6 meses para pruebas de diagnóstico o diez meses para hospitalización. No obstante, cada compañía tiene sus plazos. Si comparo los déficits de las compañías Sanitas, Adeslas, DKV, Asisa y Mapfre. La compañía con los tiempos de espera mucho más cortos es DKV

¿Y qué sucede si no declaras una nosología en el cuestionario médico?

Podría extenderme bastante sobre esto, pero dentro de poco te afirmaré que posiblemente debas proveer un informe médico a la empresa aseguradora a lo largo de tu vida como asegurado, por el hecho de que solicita que sea su . Aquí es donde quedan visibles las nosologías que ya existían puesto que los reportes acostumbran a integrar un apartado de historia clínica.

Es así como la aseguradora acostumbra darse cuenta de que tienes alguna nosología no declarada y puede accionar de 2 formas: