En el momento en que los adjudicatarios cobran un seguro por fallecimiento del dueño, esa cantidad no está libre de impuestos, y deberán abonar el impuesto de sucesiones.

Además de esto, si la herencia conseguida incluye suelo urbano, como vivienda o estacionamiento, los herederos asimismo deberán abonar el impuesto municipal de plusvalía.

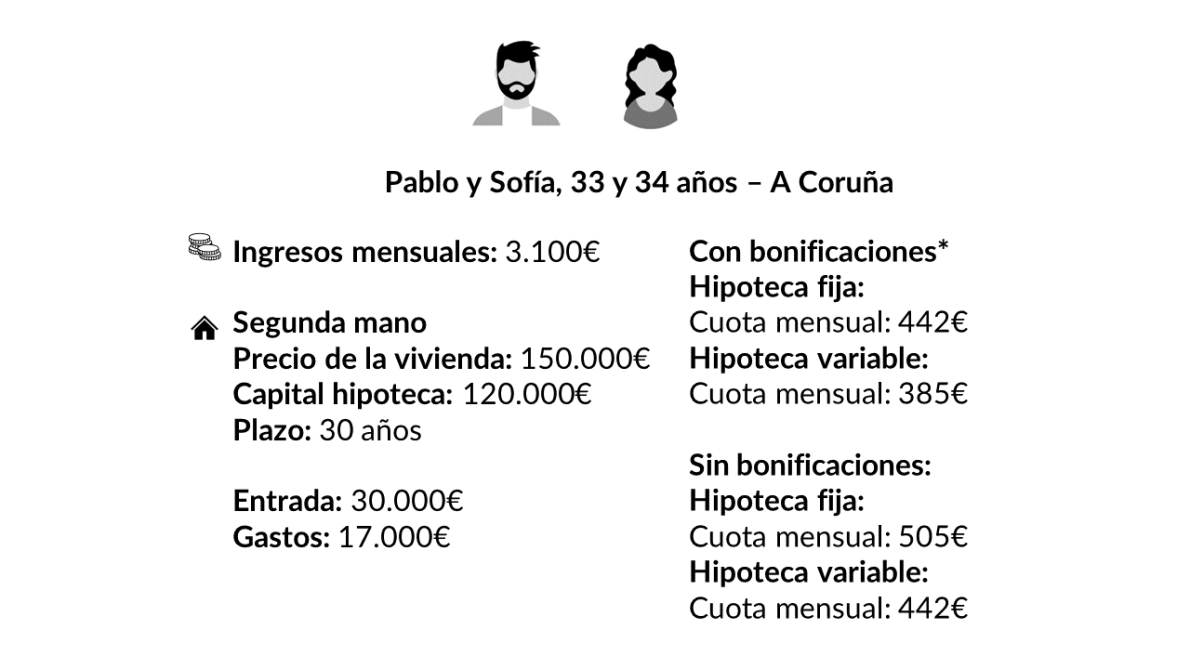

Indice de contenido

Por qué razón denominar al banco como beneficiario en un seguro de vida hipotecario

Denominar al banco como beneficiario de un seguro de vida relacionado a un préstamo o hipoteca tiene esenciales virtudes fiscales para el prestatario. Al contratar un seguro de vida cuya misión primordial es contemplar la hipoteca, si tienes como beneficiario al banco o entidad de crédito, tus herederos evitarán abonar el Impuesto sobre Sucesiones y Donaciones.

Esto es, el banco se ocupará de soliciar la compensación. Por consiguiente, el dinero del seguro va de manera directa al acreedor (el banco o entidad de crédito), que es el que figura como beneficiario. Como este dinero de la compensación no pasa por sus manos, esa cantidad tampoco supone una devolución sosten al IRPF. Si la compensación sobrepasa la deuda, el banco te va a pagar la diferencia, y deberás abonar esa cantidad.

¿Debo contratar un Seguro de Vida al firmar la hipoteca?

Siempre y en todo momento se aconseja un Seguro de Vida, pero puede ser aún mucho más favorable contratarlo si decidimos contratar una hipoteca en un largo plazo para financiar una vivienda.

Estas pólizas de Vida están indicadas, más que nada, para cónyuges de familias jóvenes, mayores de 30 años, que adquieren su vivienda con hipoteca y desean tener la calma de comprender que no va a ser un inconveniente en el caso de sepa del asegurado, o perjudicado por un estado de invalidez total o persistente.

¿Qué es un seguro de vida hipotecario y qué cubre?

El seguro de vida hipotecario es la póliza que tiene por objeto realizar en frente de la deuda del préstamo hipotecario en el caso de fallecimiento o invalidez total del titular.

Con esta clase de seguro de vida, el beneficiario al que se le paga la indemnización no es un familiar. El banco con el que se firmó la hipoteca recibe el dinero para saldar la deuda.

Por una parte, es posible que parezca que es la entidad la que se favorece de este género de seguros, por el hecho de que es la entidad la que recibe el capital de la póliza. No obstante, debe estimar visto que un préstamo hipotecario es una enorme inversión de tiempo y dinero.

¿Se puede dejar de abonar el seguro de vida hipotecario?

No, es preferible anular tu seguro de vida tras el desarrollo de constitución. Frecuentemente, en el momento en que deseas ofrecer de baja tu seguro de vida pero no andas en el período marcado por la entidad, puedes terminar dejando de abonar las primas de tu seguro. No obstante, esta no es la opción mejor para él.

Si bien a veces la entidad puede anular tu seguro de manera directa tras no abonar las cuotas, esto puede crear problemas. La entidad podría reclamar el pago de las primas que aún debe e inclusive enseñar una lista de condenas. Y si tuvieses una hipoteca subvencionada, podrías perder esas bonificaciones y por consiguiente acrecentar los intereses de tu préstamo si no pagas.