PuntoSeguro es una correduría de seguros digital. Somos corredores de seguros. O sea, son las compañías de seguros las que nos abonan por contratar las pólizas. Como mediadores, tenemos la posibilidad de guiarte a hallar la compañía y póliza que mejor se ajuste a tus pretensiones. Y si te hallas con algún inconveniente con tu seguro a lo largo de tu relación contractual con la empresa de seguros, te asistimos a administrarlo. Todo lo mencionado sin valor plus para ti.

Conque si contratas algún seguro por medio de PuntoSeguro, solo deberás inquietarte del precio de la póliza. Y si precisa anular el seguro, lo asistiremos en el desarrollo.

Indice de contenido

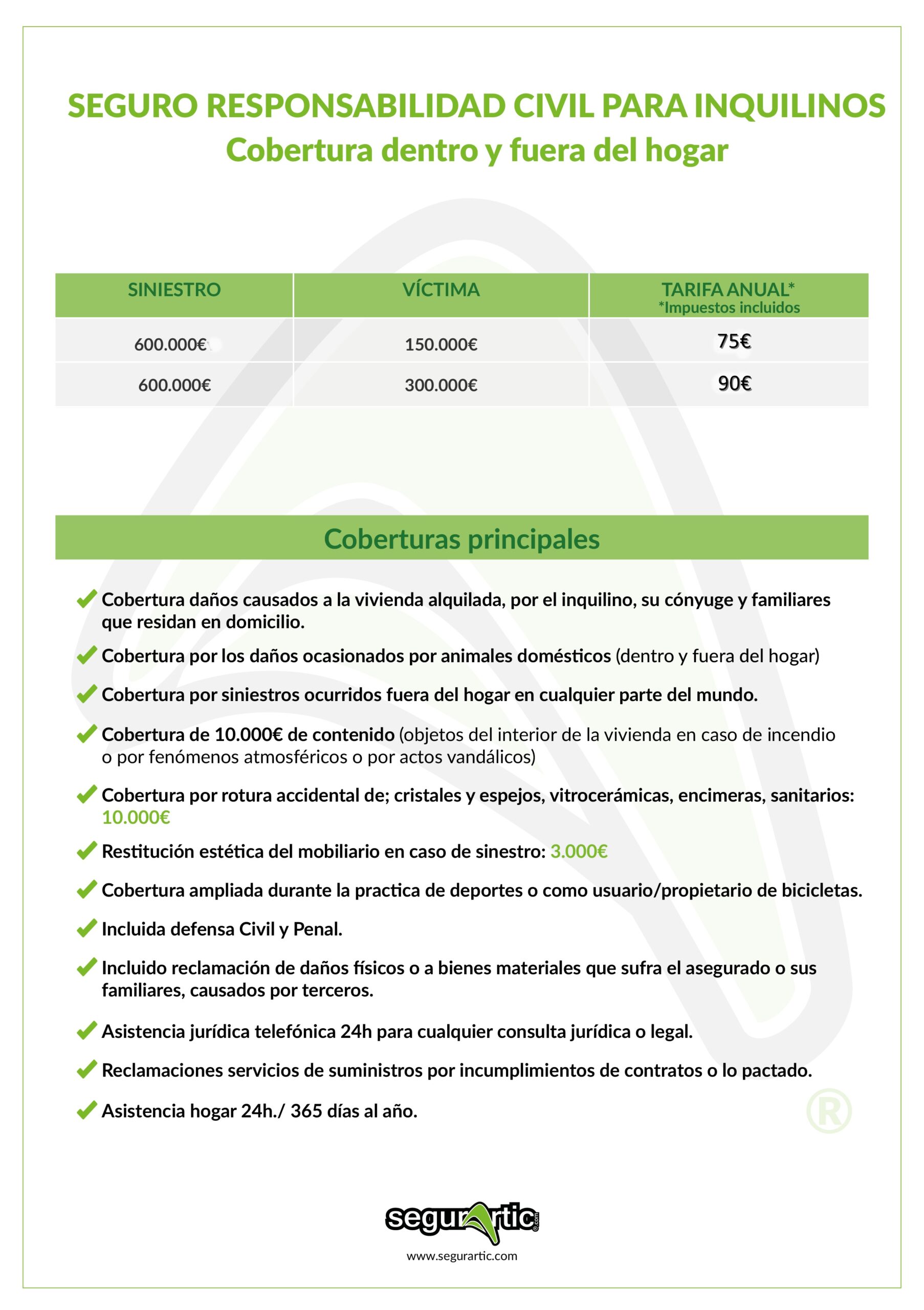

Compromiso Civil (RC)

La compromiso civil cubre las reparaciones urgentes y también indemnizaciones que el asegurado debe abonar por los daños materiales y personales ocasionados de manera accidental a terceros.

Este daño puede suceder dentro y fuera de la vivienda (una teja que cae y golpea a alguien, una valla levantada que tropieza) y puede proceder de nuestra vivienda o ser de forma directa del asegurado o de la familia. integrantes que viven allí. Por poner un ejemplo, si su hijo rompe la ventana de un vecino, usted va a ser responsable de la reparación.

La compromiso civil en los seguros de hogar

La compromiso civil es una cobertura frecuente en los seguros de Hogar de dueños.

En el momento en que charlamos de compromiso civil en un seguro para hogar, charlamos de coberturas que previenen que el dueño sea responsable de arreglar los daños que logre ocasionar a un tercero por inconvenientes normales que logren acontecer. en la vivienda que se derive de la propiedad, por poner un ejemplo una fuga de agua que moje el techo de la vivienda del vecino, viandantes que se vean damnificados por la separación de una parte de la cornisa, etcétera.

¿Por qué razón entró en juego el seguro de inquilinos?

En el momento en que arrendamos una vivienda no en todos los casos vamos a estar cubiertos por el seguro del dueño. Y estos son varios de los casos mucho más evidentes:

Desidia: por servirnos de un ejemplo, un incendio causado por descuidarse de poner una sartén al fuego o que la vivienda se inunde dejando el grifo abierto. Este género de supervisión personal no tiende a estar cubierto salvo que el inquilino tenga un seguro y, por consiguiente, deba abonar las reparaciones urgentes pertinentes.

Recursos personales: da igual cuánto seguro para hogar tenga el dueño de la vivienda, este no va a ser la situacion de sus recursos personales. Los inconvenientes más habituales suceden con hurto o incendio.

El inquilino no está protegido

No obstante, recuerde que el inquilino y sus recursos personales NO estarían cubiertos, con lo que si entran por fuerza y se llevan sus joyas. , tu móvil inteligente y tu computador, el seguro para hogar a nombre del dueño no lo cubre. Si toman una fotografía, el microondas y la televisión que venían con el apartamento y estaban detallados en la póliza, estarían cubiertos por el seguro.

Otra situación, si revienta una tubería por consumo y hace fugas a los vecinos o si se genera un incendio por el hecho de que la instalación eléctrica está en estado deplorable, todos estos daños a terceros o a la composición de la vivienda en sí son considerados en el seguro a nombre del dueño. Pero si se genera un incendio por una colilla mal apagada del arrendatario o por una cazuela dejada en el fuego; o si el vecino está goteando por mal empleo de la lavadora o mejorando un baño y se olvida de abrir el grifo, eso NO lo cubre el seguro para hogar del arrendador terrestre. Aquí sería preciso que el inquilino tuviese un seguro a su nombre como inquilino.