Con este producto no pretendemos llevar a cabo una aproximación muy técnico al Impuesto de Sucesiones, sino hablaremos de las ocasiones que da a las familias, la situación legal que contamos hoy día en Extremadura, donde el Impuesto se disminuye al 99 %

Y a fin de que quede claro, sobre una herencia de unos 115.000€, que tuvimos en LOPEZ VIVAS ABOGADOS hace unos años, nuestro cliente perdió unos honorarios de 14.200€, y si le pasaba esa herencia la Legislación vigente, nuestro cliente habría comprado el 1% de esa cantidad, o sea, 142€, que es unos 14.000€ menos que el importe real comprado por esa Herencia.

Indice de contenido

¿En el período que tiene para enseñar el impuesto?

Va a ser diferente según se intente un legado o de una donación.

En la situacion de herencia, el período de presentación va a ser de 6 meses desde el fallecimiento.

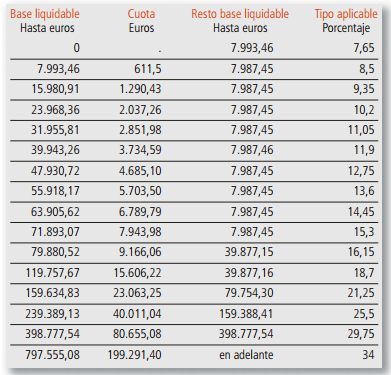

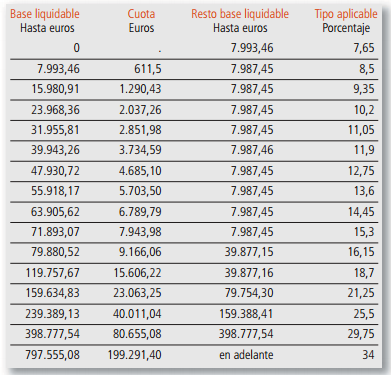

Nuevo Impuesto sobre Sucesiones y Donaciones 2023 según las Comunidades Autónomas

La reducción de la adquisición de casas “mortis causa” se ha mejorado en muchas Comunidades con un incremento del porcentaje de reducción o a través de el periodo de tiempo de cuidado reducción. . Las parejas anotadas se equiparan con los cónyuges en lo que se refiere a las reducciones, multiplicaciones y bonificaciones en la cuota. De esta manera, por poner un ejemplo, la Red social de La capital de españa establece una bonificación del 99% en la cuota de descendientes, cónyuges y ascendentes. O sea, lo que hace considerablemente más productivo heredar en exactamente las mismas condiciones en La capital española que en otras Comunidades, como Asturias o Andalucía que no tienen esta bonificación o bonificación del 99%.

Es viable emplear reducciones de esta base imponible según la Red Popular Autónoma por vinculación, invalidez, naturaleza de los elementos, etcétera., de los que procede la base imponible.

Reducción de invalidez

Se establece una optimización de la reducción estatal para la adquisición de mortis causa por personas con discapacidad:

60.000 euros si el nivel de la discapacidad es igual al 33 % o mucho más y menos del 50 %.

120.000 euros si el nivel de invalidez es igual o superior al 50% y también inferior al 65%.

180.000 euros si la cuantía de la invalidez es igual o superior al 65%.

Bonificaciones

Tras utilizar las reducciones que corresponden a la base imponible, se tienen la posibilidad de conseguir una secuencia de bonificaciones. Hoy día, solo los familiares próximos del conjunto I y II tienen la posibilidad de recibir bonos.