La herencia por el momento no es gratis. Hoy día, todos y cada uno de los independientes han adoptado la medida obligatoria que ordena a los herederos a abonar impuestos. Realmente pocas personas conocen la cantidad precisa que hay que abonar a Hacienda. De ahí que te contaremos todo pasito a pasito.

Indice de contenido

Enormes diferencias territoriales en temas de impuesto de sucesiones: Mucho más fraudes y renuncias a la herencia.

Estas enormes diferencias territoriales tuvieron graves secuelas en temas de impuesto de sucesiones a lo largo de la sucesión, como intentos de defraudación contra las gestiones públicas, por medio de registros falsos, en tanto que el impuesto debe pagarse en el sitio donde se vive. Por otra parte, en ciertos casos el heredero opta por dejar la herencia.

Se estima que el año pasado se abandonaron prácticamente 50.000 herencias en todo el territorio español. Las causas primordiales son la una gran diferencia territorial antes comentada en los pagos o, en otras oportunidades, los adelantos y la tramitación de la herencia. Habitualmente, si bien el patrimonio será cuantioso y el heredero legal, en un caso así el hermano del difunto, va a salir muy beneficiado, el dinero que hay que abonar de antemano y los costos de tramitación quedan fuera del alcance económico. de la persona que heredará. Como resultado, el heredero deja esta herencia y pierde la herencia, por el hecho de que no posee ese dinero en efectivo y los bancos no le dan un préstamo para adelantar esos costos.

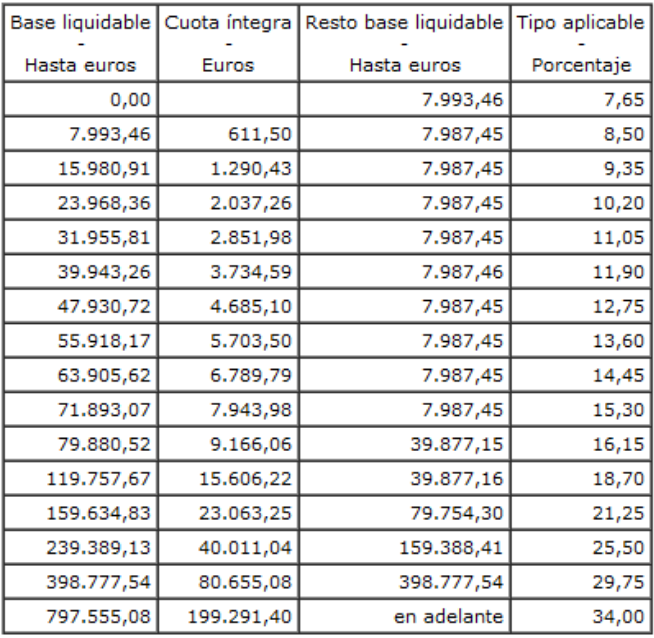

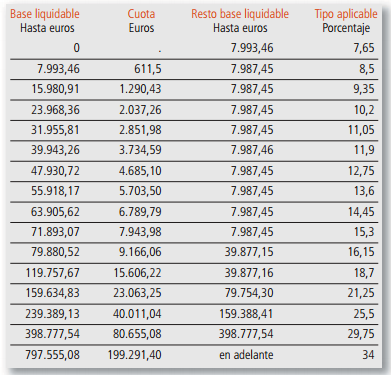

Reglamento del Impuesto sobre Sucesiones y Donaciones

Este impuesto se actúa por la normativa estatal y es exigible en todo el territorio español.

Según la Ley 29/1987, de 18 de diciembre, del Impuesto sobre Sucesiones y Donaciones, el Impuesto sobre Sucesiones y Donaciones grava los aumentos patrimoniales que la gente físicas reciben a título gratis (sucesiones, donaciones,.. .) por personas físicas .

BONIFICACIONES EN EL IMPUESTO DE SUCESIONES POR COMARCA

País Vasco Impuestos al 1,5% sobre el valor de los recursos de 400,00 € Galicia Reducción hasta 1.000.000 euros en el conjunto I; entre 900.000 y 400.000 en el conjunto IICastilla y LeónRebaja de 60.000 euros en el conjunto I y IIAsturiasRebaja de 300.000 para los conjuntos I y II; reducciones de normativa estatal para el resto de conjuntos Castilla-La ManchaÓ del 80% al cien% en los conjuntos I y IINNavarraÓ del 0% a 250.000€ y del 0,8% desde esa cantidad para los cónyuges; variación entre el 2% y el 16% en ascendentes y descendientes Cantabria 99% La Rioja 99% si la base imponible es inferior o igual a 500.000 €; 98% para la base imponible que sobrepase de esta cantidadAndalucía99% para los conjuntos I y IIExtremadura99% para los conjuntos I y IIMurcia99% en los conjuntos I y IIMadrid99% en los conjuntos I y II; 15% o diez% en el conjunto IIICataluña 99% en cónyuges; entre el 57% y el 99% en el resto de herederos de los conjuntos I y II de Canarias el 99,9% en el momento en que la cuota sea inferior a 55.000 € Red social Valenciana el 75% conjunto I y minusválidos con nivel superior al 33%; 50% conjunto II Aragón 65% para cónyuges, ascendentes y descendientes de Ceuta y Melilla 50% en el momento en que el motivo radique en ellos; 99% en el momento en que los sucesores sean cónyuge, ascendente o descendiente de Illes Balears 1% al 20% en el conjunto II hasta monedas 700.000 €