Pese a emplear los 2 términos de forma indistinta, no tienen que confundirse. La primordial diferencia entre prescripción y caducidad es que, con la prescripción, se puede interrumpir el período de carencia, pero no hasta el momento en que termine. O sea, la prescripción hace referencia al derecho del acreedor a reclamar una deuda.

Hay diversos tipos de deuda, y hay un período máximo de vencimiento de la deuda de cinco años sin que se especifique un período concreto. Con independencia del género de deuda, hay 2 condiciones que se tienen que cumplir para prescribir una deuda:

Indice de contenido

No aguardes a que venzan las deudas, cancelalas en este momento con la Ley de la Segunda Ocasión

hbspt .forms.create();

Con todo lo mencionado, las posibilidades de realizar los requisitos antes nombrados son verdaderamente bajas. Tienes que rememorar que todos estos procesos están informatizados por las entidades de crédito, con lo que es bien difícil no comunicar al moroso demandando el pago de la deuda. Nótese que, como ahora hemos señalado, quedaría paralizado y evitaría el pedido de la deuda.

En el momento en que solicitas una hipoteca al banco, la primera cosa que va a hacer la entidad va a ser estudiar tus opciones de financiación. En este análisis te pedirán los datos de ASNEF y del informe Kirbe, para poder ver si tienes deudas atentos o deudas contraídas.

Si tienes deudas establecidos, tu aptitud de endeudamiento se va a ver achicada, por el hecho de que ahora andas pagando otro préstamo. Si hablamos de deudas impagas, lo mucho más posible es que el banco rechace tu petición por considerarla de prominente peligro de endeudamiento.

Deudas de tarjetas de crédito y préstamos personales

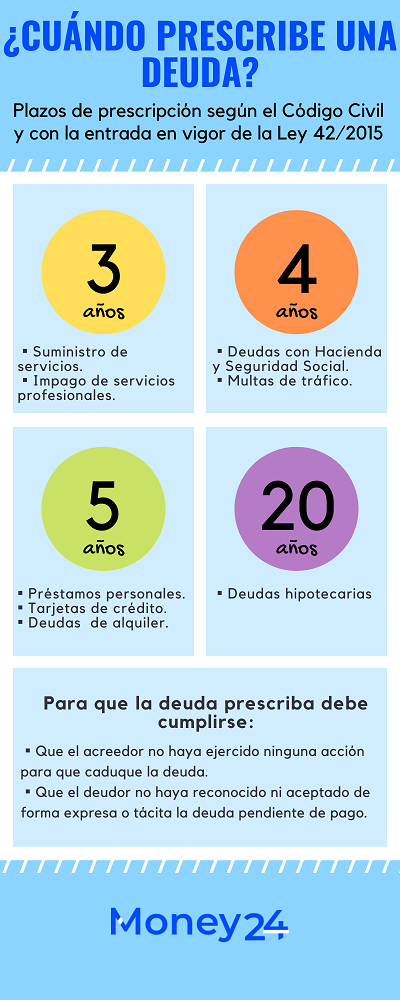

Tanto las tarjetas de crédito como los préstamos personales contratados desde el 7 de octubre de 2015 van a tener un período de prescripción de 5 años

Sin embargo, si se contratan antes esa fecha, las deudas prescribirán a los 15 años.

¿Cuándo expirará la búsqueda de abastecimientos?

Se aplica un período de tres a cinco años, a menos que la compañía o la compañía prestadora de estos servicios tenga control sobre el tema, y no haya notificado que se tienen que abonar. Estas compañías normalmente tienen procesos muy estructurados, con lo que no es muy probable que no se emita por lo menos un aviso en este período temporal.

Los préstamos personales prescriben a los cinco años de la entrada en vigor de la Ley 42 de 2015. Generalmente, las entidades bancarias están bien protegidas para no dejar que esta clase de cobros pasen inadvertidos, con lo que no es muy probable que pase el tiempo sin ti recibir algún género de comunicación.