Los contratos de seguro como documentos complejos y con mucha “letra pequeña”

Con este producto deseamos enseñarte los puntos mucho más esenciales a tomar en consideración en el momento de tomar contratar una póliza de seguro, a fin de que usted y su familia logren tener certeza de que su salud y recursos están bien protegidos.

Una manera eficiente de ahorrar dinero en tu seguro es contratar múltiples pólizas con exactamente la misma compañía (hogar, vehículo, salud, vida), estos packs tienden a ser mucho más económicos.

Equipara promociones y asesórate en seguros

Por otra parte, no es conveniente aguardar a la primera oferta que nos llega: es bien difícil ser el más destacable mejor. seguro para ti. En Turboseguros.com siempre y en todo momento te aconsejamos equiparar promociones de Seguros para hallar la póliza que da la mejor relación entre calidad de servicios, coberturas y, más que nada, precio.

En este sentido, te aconsejamos que acudas a un profesional del ámbito a fin de que te asesore y despeje las inquietudes que logres tener. Este aspecto es primordial, en tanto que probablemente halla peligros que quieras contemplar y que las compañías no integren en sus modelos, y coberturas que no sepas verdaderamente qué tan funcionales son.

¿Qué hay en el archivo?

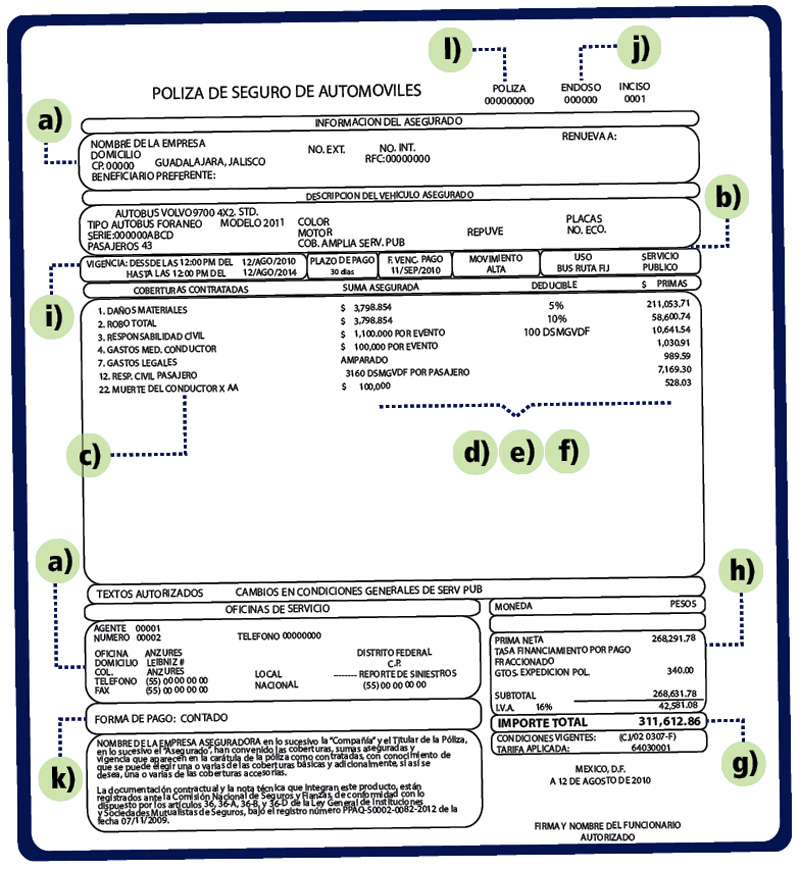

La póliza es un archivo que tiene dentro todas y cada una de las condiciones y reglas del contrato, desde las bases mucho más en general hasta los mucho más mínimos datos. En este archivo, los próximos son varios de los datos que siempre y en todo momento se tienen que enseñar:

Peculiaridades del producto que nos encontramos empleando. Es esencial que en el archivo se explique bien el género de seguro contratado, esto es, el ramo. Por servirnos de un ejemplo, si hablamos de una vivienda, automóvil, vida…

Además de esto, especifique un número de póliza separadamente para ese archivo particularmente.

Las partes implicadas en el acuerdo. Es requisito probar quién es el asegurador, quién es el tomador de la póliza, quién es el beneficiario y en el ramo de vida quién es el asegurado. Tal como su información de contacto.

El interés asegurable: o sea, la cantidad asegurada. Puede ser algo importante o sin importancia. Si hablamos de un seguro de automóviles, por servirnos de un ejemplo, va a haber que detallar absolutamente el género de turismo, la matrícula…

La indemnización que debe abonar la compañía de seguros en el caso de incidente.

El género de peligro cubierto: Esto es, la cobertura del seguro. Es esencial que esté bien concretado, que algo logre pasar y que los daños logren ser cuantificados, a fin de que la indemnización sea acorde. Ha de ser algo que ocurra de manera inopinada, sin premeditación y que esté protegido por la ley. En la situacion de los seguros de vida, la cuantía no es cuantificable, con lo que es la indemnización que escoge el tomador al contratar.

Prima: La póliza debe detallar el valor a abonar por el producto contratado para sostenerlo activo. Tal como el procedimiento de pago a usar.

Duración: El tiempo que va a durar el contrato y la póliza va a estar activa sin cambios en las condiciones. Tienden a ser renovables anualmente.

Obligación: Este archivo establecerá que el asegurador tiene la obligación de abonar una indemnización si sucede el peligro cubierto.

Exclusiones: Son ocasiones que no están cubiertas por un seguro de vida y por las que la compañía empresa de seguros no deberá indemnizar al beneficiario en el caso de siniestro.

Cláusulas auxiliares: En dependencia del producto y de la empresa de seguros, se van a poder insertar otras cláusulas distintas, todas y cada una ellas antes acordadas con el tomador del seguro.