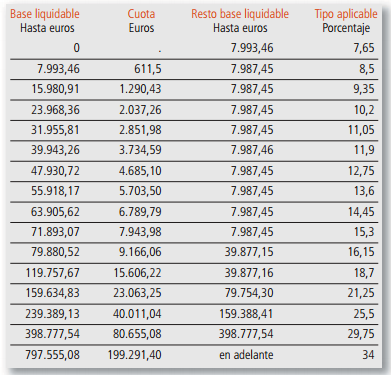

Esta reducción piensa una optimización con relación a lo preparado en el producto 20.2.a) de la Ley 29/1987, de 18 de diciembre, del Impuesto sobre Sucesiones y Donaciones. Hablamos de reducciones por familiares y queda de este modo:

Conjunto III: compras colaterales de segundo y tercer nivel, ascendentes y descendientes por afinidad, 7.993,46 €.

Indice de contenido

Noticias tras la entrada en vigor de la Ley diez/2018 de medidas similares con el Impuesto sobre Sucesiones y Donaciones en Aragón:

La novedad primordial y la mucho más importante, hasta 500.000 euros la cantidad exenta, en el momento en que la herencia proceda del Cónyuge, ascendentes y descendientes.

Establece distintas reducciones y bonificaciones que mejoran la tributación.

La primordial es que las herencias que no superen los 500.000 € hoy día están subvencionadas al 99% para cónyuges, ascendentes y descendientes.

Para equiparar la pareja permanente no casada con el cónyuge, esto es, a efectos de herencia y donación, las parejas en verdad tienen exactamente la misma cuenta que las parejas casadas.

En la situacion de hermanos la reducción sube a 15.000 €.

Reducción del cien% en la adquisición de vivienda frecuente, con el límite de 200.000 €.

Bonificación en la adquisición de vivienda frecuente del 65% de la cuota pertinente a la vivienda para casas de valor inferior a 300.000 €.

Reducción del 99% para cónyuges, ascendentes y descendientes como herencia de compañías y negocios familiares.

En la situacion de donaciones, el cónyuge y también hijos tienen una bonificación del 65% para donaciones iguales o inferiores a 500.000 €.

Se establece una reducción de hasta 250.000 € en la subvención de los hijos para su primera vivienda frecuente, si el patrimonio del beneficiario no sobrepasa ahora los cien.000 €.

Disminución de la adquisición de mortis causa por la parte del cónyuge, ascendentes y descendientes del fallecido por actos de terrorismo o crueldad de género.

Este es un tema muy complejo con muchas variaciones, casuísticas y requisitos a cumplir, hay que asesorarse realmente bien antes de ofrecer una subvención o planear la sucesión. En Asesoría Morlán somos expertos en esta materia, siempre y en todo momento te aconsejamos la opción mejor para tu situación especial.

A QUIÉN SE BENEFICIARÁ

Según datos del Gobierno de Aragón, solo se favorecerán de la modificación 1.237 personas con herencias entre familiares directos de entre 150.000 y 500.000, a los que el impuesto favorece aún mucho más . a abonar hasta 150.000 euros (23.439 personas), con lo que se cree una reducción de la recaudación que podría lograr los 45 millones de euros. Se añade asimismo la inmunidad total para las víctimas del terrorismo y la crueldad de género.

Más tarde, merced a las enmiendas proposiciones por el Partido Habitual en la votación parlamentaria, se introduce una bonificación del 65 por ciento sobre la cuota a sentir en la vivienda frecuente del fallecido por la parte del cónyuge, descendientes y ascendentes. Eso sí, siempre y cuando el valor de la vivienda no pase los 300.000 euros. Este bono funciona con la reducción de 500.000 euros.

Reducción de la obtención de la vivienda frecuente

En el momento en que la vivienda frecuente del causante haya sido lograda por el cónyuge, ascendente o descendiente o familiar colateral mayor de 65 años que convivía con el motivo en los dos antes ese. años: cien% de reducción, con un límite de 200.000€.

El único requisito es sostener la vivienda a lo largo de 5 años.

¿Se puede achicar la sucesión en Aragón?

En estas situaciones se tienen la posibilidad de efectuar reducciones, más allá de que se tienen que tomar en consideración las distintas ocasiones que se tienen la posibilidad de ofrecer, en este sentido, estas reducciones se efectúan sobre la Base Imponible.

Reducción del cien% si los herederos son hijos menores. La ley aragonesa establece un máximo de 3.000.000 euros.