Datas de Expedientes de Inmigración en La capital española (enero 2023)

Reasentamiento, Asistencia Facultativa retorno y reinserción y también inclusión

Aumento de la tasa de trabajo en Cataluña

title” > Prórroga de la autorización de estancia por estudios, trueque de alumnos, prácticas no laborales o servicios de voluntariado

Elementos frente al Tribunal Supremo de Extranjería

Datas Expediente Extranjería en La capital de españa (enero 2023)

Indice de contenido

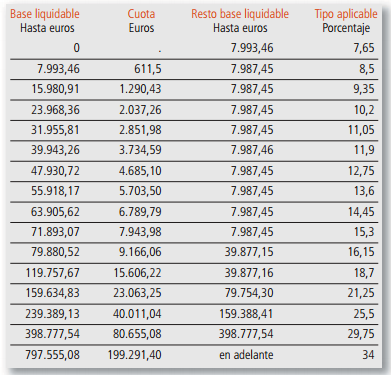

Base imponible:

Está constituida por el patrimonio neto de la adquisición individual de cada individuo que se interese en la herencia, mucho más los recursos auxiliares.

El patrimonio neto hace referencia al valor real que podrían tener los recursos por medio de un conveniente desarrollo de comercialización. La jurisprudencia de la Corte Suprema compara el patrimonio neto con el valor de mercado.

Cálculo del Impuesto de Sucesiones en Castilla la Mácula

Para comprender cuánto vas a pagar por el Impuesto de Sucesiones en Castilla la Mácula únicamente debes calcular:

Calcular la masa hereditaria. Hay que agregar el valor total y el valor real de los recursos heredados. Entonces deduzca de esa cantidad la deuda del moroso y algún otro gasto deducible. El resultado se llamará base imponible.

Utilizar las probables reducciones. Según la legislación estatal se establecen ciertas deducciones por las que conseguimos la base imponible en el momento en que se aplican a la base imponible.

El tipo impositivo se consigue aplicando el tipo general entre el 7,65% y el 34% según sea correcto a la base imponible y como resultado vamos a tener el tipo impositivo.

Calcular el importe total a abonar. Sobre la cuota tributaria se aplican una sucesión de bonificaciones que van a dar el total que debemos abonar.

Si murieras el día de hoy, ¿cuánto dinero deberías abonar?

Existen muchos componentes que afectan la proporción de dinero que debes abonar por la herencia: Relación con el difunto, patrimonio, recursos que ya están del heredero, situación personal.. Por servirnos de un ejemplo, tenemos la posibilidad de imaginar 2 niveles: Ámbito 1: Muere un padre, viudo, dejando un único hijo, de 30 años. Deja un patrimonio de 475.000€. Precisamente, el hijo pagaría 37.300 € en término de impuesto de sucesiones. Ámbito 2: Los progenitores de Mary fallecieron en el momento en que ella era una pequeña. Vivió toda su historia con su tía. En el momento en que María tiene 30 años, muere su tía, dejando un patrimonio del mismo valor que en la situacion previo: 475.000 €.

Precisamente, María pagaría 175.000 € en el impuesto de sucesiones.

En estos ejemplos reales, se sabe que 2 personas de exactamente la misma edad, que son afines, pagarían 2 proporciones muy dispares para recibir una herencia afín. Es esencial saber tu situación, comprender cuál sería la carga fiscal sobre ti, y poder planear apropiadamente, esta es la clave, para eludir ocasiones desapacibles eludir en el instante de la herencia, en tanto que la carga fiscal tiende a ser alta . del impuesto que ordena a los herederos a dejar la herencia.

Charlamos de 4 enormes conjuntos en lo que se refiere al vínculo:

Descendientes (hijos, nietos, nietos. .) inferiores de 21 años años: hay una reducción de 16.000 € (mucho más 4.000 € por todos los años que el heredero tenga menos de 21 años, sin que logre sobrepasar los 48.000 €).

Descendientes (hijos, nietos, bisnietos…) mayores de 21 años, cónyuges y mayores (progenitores, abuelos…): podemos encontrar una reducción de 16.000 €.

Colaterales de segundo y tercer nivel y ascendentes y descendientes por afinidad: Reducción de 8.000 €. En un caso así podemos encontrar hermanos, tíos, sobrinos, suegros, yernos y nueras.

Familiares colaterales de cuarto nivel (primos) o familiares mucho más lejanos y extraños: en un caso así no hay reducciones.